一、案例回顾

01基本案情

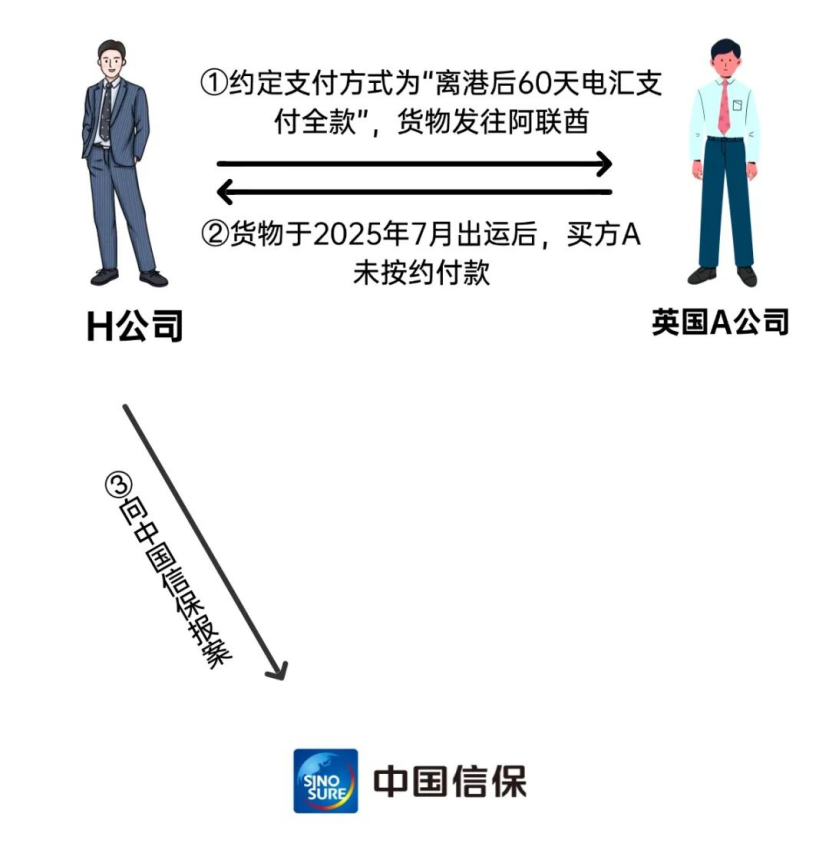

中国出口企业H公司报案称与英国A公司签订出口合同,约定支付方式为“离港后60天电汇支付全款”,货物发往阿联酋。货物于2025年7月出运后,买方A未按约付款。H公司依据小微企业保单向我司提出索赔。

02调查发现

买方否认交易:A公司称未参与本案交易,贸易单据上的印章、签名及邮箱地址均系伪造。

货物流向异常:提单显示货物运至阿联酋后被收货人(非买方A)转运至希腊,最终被希腊某公司提走。

法律争议:无法证明交易真实性,合同关系及应收账款债权存疑。

03处理结果

因无法确认交易真实性及买方责任,依据保单条款,我司对本案作出拒赔决定。

二、案例特征与风险点

01贸易主体真实性存疑

买方身份、联系信息均被伪造,利用知名企业名义实施欺诈。收货人为第三方,无法印证其与买方关系。

02单据造假手段隐蔽

伪造邮箱域名、印章、签名,混淆视听。(两者邮箱高度相似,前半部分完全一致,但冒名企业使用的邮箱后缀为.uk而知名企业官方后缀为.com,不易察觉)。

03货物流转路径异常

合同约定目的地为阿联酋,与买方所在国别不一致。实际货物经阿联酋转至希腊,脱离卖方控制。

04支付方式风险敞口

100%赊销(OA)模式下,卖方缺乏付款保障,易被不法分子利用。

三、启示与建议

01严审买方资质,警惕“李鬼”陷阱

核实买方信息:通过官方渠道(如企业官网、信用报告)确认买方身份,警惕相似域名、非官方邮箱。

验证交易历史:要求买方提供过往合作记录,避免“首次交易即大额赊销”。

02强化合同与单据管理

签署电子合同需谨慎:建议使用可追溯的电子签名平台,或要求纸质合同公证。

关注物流动态:对于货发第三国/第三人的订单需格外谨慎,尤其是发往阿联酋、希腊等地区,追问买方具体情况;实时追踪货物动向,发现异常立即介入。

03优化支付方式与风控机制

慎用纯赊销模式:结合信用证、预付款等方式降低风险,尤其对首次交易的陌生买方。

04风险发生后快速响应

第一时间报案:发现欺诈迹象时,立即向保险公司通报,留存证据。

配合调查取证:提供完整贸易单证(如合同、提单、往来邮件),协助锁定责任方。

四、结语

国际贸易机遇与风险并存。本案提醒我们:唯有筑牢“事前核查、事中监控、事后应对”的全链条风控体系,方能行稳致远。我司愿与广大出口企业携手,以专业服务护航每一笔跨境交易,共筑安全贸易生态。 如需进一步咨询,请联系属地客户经理。